E-Commerce: Große wachsen, Kleine verlieren

Der deutsche E-Commerce befindet sich in einer Phase struktureller Verschiebungen. Das zeigt eine aktuelle Marktstudie der Uptain GmbH, die auf Daten aus mehr als 3.000 Online-Shops und rund 30 Millionen Nutzern basiert. Demnach verlagert sich das Geschäft zunehmend hin zu großen Anbietern, während kleinere Shops an Bedeutung verlieren.

Ein Blick auf die Umsatzentwicklung macht diese Entwicklung deutlich: Seit dem dritten Quartal 2023 ist der Medianumsatz im Markt um 22 Prozent gesunken. Zwar zeigen die jüngsten Quartale wieder leichte Zuwächse, diese sind jedoch vor allem saisonal bedingt und ändern nichts am langfristig rückläufigen Trend.

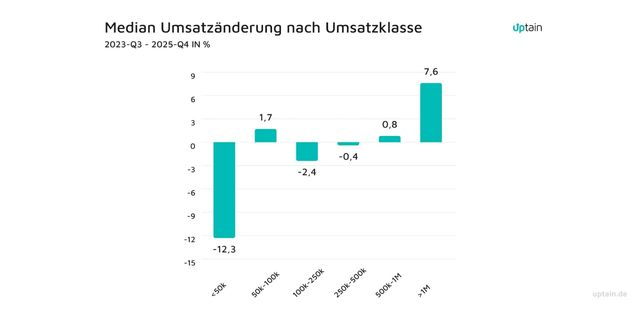

Deutliche Verschiebung nach Unternehmensgröße

Besonders klar wird die Entwicklung im Vergleich der Shop-Größen. Während große Anbieter mit einem Jahresumsatz von mehr als einer Million Euro ein Wachstum von 7,6 Prozent verzeichnen, verlieren kleine Shops mit weniger als 50.000 Euro Jahresumsatz deutlich und kommen auf ein Minus von 12,3 Prozent. Die mittleren Umsatzklassen bewegen sich dagegen weitgehend seitwärts. In einigen Segmenten gibt es leichte Zuwächse, in anderen Rückgänge – insgesamt ergibt sich jedoch ein Bild der Stagnation. Die eigentliche Dynamik entsteht an den Rändern: bei den sehr großen und den sehr kleinen Anbietern.

Die Daten deuten damit auf eine zunehmende Marktkonzentration hin. Umsätze verschieben sich von kleineren zu größeren Anbietern, während sich der Gesamtmarkt weniger dynamisch entwickelt als in früheren Jahren.

Große Online-Shops wachsen weiter, während kleine Anbieter deutlich verlieren: Besonders Shops unter 50.000 Euro Jahresumsatz verzeichnen klare Rückgänge

Uptain GmbHPlattformen erhöhen den Wettbewerbsdruck

Ein wesentlicher Treiber dieser Entwicklung ist der wachsende Einfluss internationaler Plattformen. Anbieter wie Temu oder Shein setzen insbesondere im preisgetriebenen Segment neue Maßstäbe und verschärfen den Wettbewerb.

Gleichzeitig steigen die Kosten für Kundenakquise, etwa durch höhere Werbepreise. Große Anbieter können diese Effekte besser abfedern – unter anderem durch Skaleneffekte im Einkauf, effizientere Logistik und größere Marketingbudgets. Kleinere Shops geraten dadurch zunehmend unter Druck. Hinzu kommt ein insgesamt schwächeres Konsumumfeld. Die Nachfrage entwickelt sich verhaltener, was die Wettbewerbssituation zusätzlich verschärft.

Steigende Warenkörbe – aber nicht durch Nachfrage

Trotz der insgesamt rückläufigen Umsatzentwicklung zeigt sich beim Bestellwert zuletzt ein gegenläufiger Trend. Nach einem Rückgang im Jahr 2024 steigt der Medianbestellwert wieder an und erreicht im vierten Quartal 2025 rund 83 Euro.

Dieser Anstieg ist jedoch nicht Ausdruck einer steigenden Nachfrage, sondern dürfte vor allem auf höhere Preise zurückzuführen sein. Vor dem Hintergrund stagnierender oder rückläufiger Umsätze spricht wenig dafür, dass Kunden tatsächlich mehr kaufen – vielmehr zahlen sie im Durchschnitt höhere Beträge pro Bestellung.

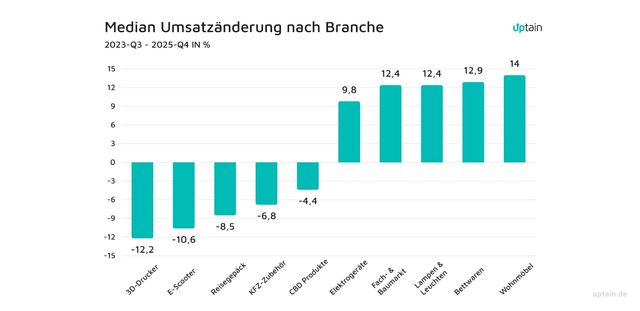

Deutliche Unterschiede je nach Segment: Während Bereiche wie Wohnen und Baumarkt wachsen, verlieren Tech- und Trendkategorien spürbar an Umsatz

Uptain GmbHZwei Märkte entwickeln sich parallel

Ein differenziertes Bild zeigt der Blick auf einzelne Branchen. Während sich der Gesamtmarkt schwach entwickelt, wachsen bestimmte Segmente weiterhin deutlich. Dazu gehören vor allem Bereiche rund um Wohnen und Heim, etwa Möbel, Bettwaren oder Baumarktprodukte. Demgegenüber stehen deutliche Rückgänge in anderen Kategorien, darunter 3D-Drucker, E-Scooter oder Reisegepäck. Auch klassische Tech- und Trendprodukte entwickeln sich schwächer.

Auffällig ist dabei ein klares Muster: Anbieter mit spezialisierten Sortimenten und höherem Beratungsbedarf behaupten sich besser im Wettbewerb. Austauschbare Produkte geraten dagegen stärker unter Preisdruck – auch durch internationale Plattformen.

Konzentration auch bei den Shopsystemen

Parallel zur Marktentwicklung zeigt sich auch auf technischer Ebene eine zunehmende Konzentration. Mit einem Marktanteil von 31,7 Prozent ist Shopify das dominierende Shopsystem im deutschen E-Commerce. Dahinter folgen Shopware mit 25,7 Prozent und JTL Software mit 14 Prozent. Zusammen vereinen diese drei Anbieter mehr als 70 Prozent Marktanteil auf sich.

Kleinere Systeme sowie Eigenentwicklungen spielen dagegen nur noch eine untergeordnete Rolle und verlieren weiter an Bedeutung. Die Entwicklung zeigt eine klare Tendenz hin zu standardisierten Plattformlösungen, die sich schneller skalieren lassen.

Markt verteilt sich neu

Für den Handel ergibt sich daraus ein differenziertes Bild. Der Markt wächst nicht mehr flächendeckend, sondern verschiebt sich zugunsten weniger großer Anbieter. Gleichzeitig bleiben Chancen für spezialisierte Geschäftsmodelle bestehen, insbesondere in Segmenten mit höherem Qualitäts- oder Beratungsanspruch.

Für viele kleinere Shops wird die Lage jedoch schwieriger. Ohne klare Positionierung oder Differenzierung geraten sie zunehmend unter Druck – sowohl durch große Wettbewerber als auch durch internationale Plattformen.

Der E-Commerce schrumpft damit nicht grundsätzlich, sondern verändert seine Struktur. Wachstum findet weiterhin statt – aber deutlich ungleicher verteilt als in den vergangenen Jahren.